[단독] ‘사망 보험금’ 쪼개서 연금처럼…유동화 첫 시동

입력 2025.03.06 (21:28)

수정 2025.03.06 (22:05)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

내가 없으면 남은 가족은 어떡하나...

누구나 갖는 불안이자, 사망보험을 많이 드는 이유입니다.

그런데, 최근 사망보험 가입자가 급감하고 있습니다.

3대 생명보험사 가입자를 보면 연평균 25%꼴로 줄고 있습니다.

'사망보험이 사망 중'이라는 비유까지 나옵니다.

이것도 고령화와 밀접해 보입니다.

점점 오래 살면서, 나중에 가족이 받을 돈 못지 않게 지금 내가 쓸 돈도 중요하단 인식이 커지고 있습니다.

이런 변화에 맞춰 정부가 사망보험금을 연금처럼 활용할 수 있게 가이드라인을 발표합니다.

황현규 기자가 이 내용을 단독 입수했습니다.

[리포트]

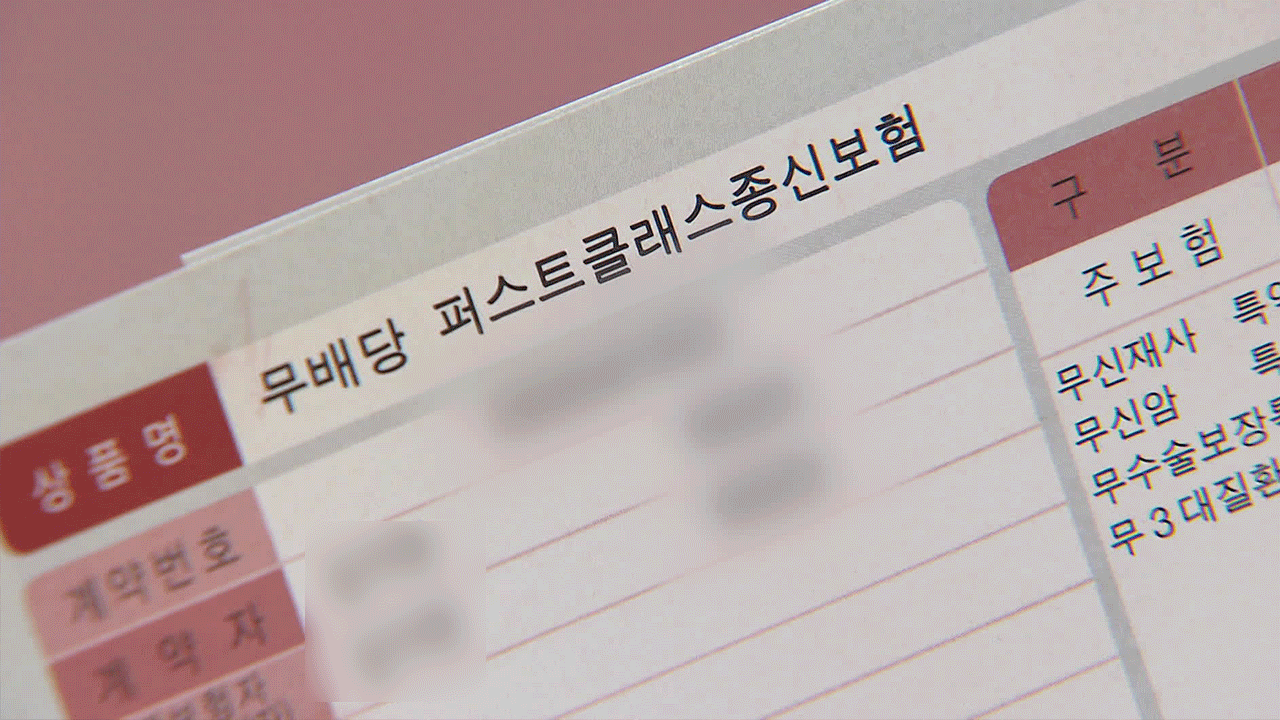

60대 임지현 씨는 25년 전 사망보험에 들었습니다.

보험금은 1억 원, 수익자는 자녀.

보험료는 다 냈고 보험금 수령만 남았지만, 목돈이 너무 오래 묶인다는 생각이 최근 잦아졌습니다.

[임지현/서울 서대문구 : "이제 지금 100세 시대가 돼서 수명이 길어졌는데 그때는 (자식) 걱정 안 되죠. 요즘 아이들은 잘 살잖아요."]

당장 생활비를 생각해 해약하면 원금을 손해 보기 십상입니다.

일종의 '계륵'이 돼버린 사망보험.

정부가 마련한 대책은 사망보험금 유동화, 쉽게 말해 연금화입니다.

사망보험 효력은 유지하면서 보험금 일부를 연금처럼 전환하는 겁니다.

예를 들어 사망보험금이 3억 원인 가입자가 2억 원은 보험금으로 남겨두고, 1억 원을 매달 연금으로 받는 식입니다.

보험료를 완납했어야 하고, 계약자와 피보험자가 같아야 신청할 수 있습니다.

누군가 받을 보험금을 타인이 악용하는 걸 막기 위해서입니다.

소득 요건은 '제한 없음'이 유력합니다.

[김헌수/순천향대 IT금융경영학과 교수 : "평균 수명이 길기도 하고 연금화하게 되면 내가 노후에 간병을 받는다든지 입원했을 때 비용을 활용할 수가 있죠."]

정부는 이르면 다음 주 유동화 가이드라인을 확정할 예정입니다.

연금 기간, 비율 등 세부 사항은 각 보험사가 가이드라인 안에서 자율적으로 정하도록 할 방침입니다.

KBS 뉴스 황현규입니다.

촬영기자:장세권/영상편집:박은주/그래픽:박은주

내가 없으면 남은 가족은 어떡하나...

누구나 갖는 불안이자, 사망보험을 많이 드는 이유입니다.

그런데, 최근 사망보험 가입자가 급감하고 있습니다.

3대 생명보험사 가입자를 보면 연평균 25%꼴로 줄고 있습니다.

'사망보험이 사망 중'이라는 비유까지 나옵니다.

이것도 고령화와 밀접해 보입니다.

점점 오래 살면서, 나중에 가족이 받을 돈 못지 않게 지금 내가 쓸 돈도 중요하단 인식이 커지고 있습니다.

이런 변화에 맞춰 정부가 사망보험금을 연금처럼 활용할 수 있게 가이드라인을 발표합니다.

황현규 기자가 이 내용을 단독 입수했습니다.

[리포트]

60대 임지현 씨는 25년 전 사망보험에 들었습니다.

보험금은 1억 원, 수익자는 자녀.

보험료는 다 냈고 보험금 수령만 남았지만, 목돈이 너무 오래 묶인다는 생각이 최근 잦아졌습니다.

[임지현/서울 서대문구 : "이제 지금 100세 시대가 돼서 수명이 길어졌는데 그때는 (자식) 걱정 안 되죠. 요즘 아이들은 잘 살잖아요."]

당장 생활비를 생각해 해약하면 원금을 손해 보기 십상입니다.

일종의 '계륵'이 돼버린 사망보험.

정부가 마련한 대책은 사망보험금 유동화, 쉽게 말해 연금화입니다.

사망보험 효력은 유지하면서 보험금 일부를 연금처럼 전환하는 겁니다.

예를 들어 사망보험금이 3억 원인 가입자가 2억 원은 보험금으로 남겨두고, 1억 원을 매달 연금으로 받는 식입니다.

보험료를 완납했어야 하고, 계약자와 피보험자가 같아야 신청할 수 있습니다.

누군가 받을 보험금을 타인이 악용하는 걸 막기 위해서입니다.

소득 요건은 '제한 없음'이 유력합니다.

[김헌수/순천향대 IT금융경영학과 교수 : "평균 수명이 길기도 하고 연금화하게 되면 내가 노후에 간병을 받는다든지 입원했을 때 비용을 활용할 수가 있죠."]

정부는 이르면 다음 주 유동화 가이드라인을 확정할 예정입니다.

연금 기간, 비율 등 세부 사항은 각 보험사가 가이드라인 안에서 자율적으로 정하도록 할 방침입니다.

KBS 뉴스 황현규입니다.

촬영기자:장세권/영상편집:박은주/그래픽:박은주

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [단독] ‘사망 보험금’ 쪼개서 연금처럼…유동화 첫 시동

-

- 입력 2025-03-06 21:28:56

- 수정2025-03-06 22:05:03

[앵커]

내가 없으면 남은 가족은 어떡하나...

누구나 갖는 불안이자, 사망보험을 많이 드는 이유입니다.

그런데, 최근 사망보험 가입자가 급감하고 있습니다.

3대 생명보험사 가입자를 보면 연평균 25%꼴로 줄고 있습니다.

'사망보험이 사망 중'이라는 비유까지 나옵니다.

이것도 고령화와 밀접해 보입니다.

점점 오래 살면서, 나중에 가족이 받을 돈 못지 않게 지금 내가 쓸 돈도 중요하단 인식이 커지고 있습니다.

이런 변화에 맞춰 정부가 사망보험금을 연금처럼 활용할 수 있게 가이드라인을 발표합니다.

황현규 기자가 이 내용을 단독 입수했습니다.

[리포트]

60대 임지현 씨는 25년 전 사망보험에 들었습니다.

보험금은 1억 원, 수익자는 자녀.

보험료는 다 냈고 보험금 수령만 남았지만, 목돈이 너무 오래 묶인다는 생각이 최근 잦아졌습니다.

[임지현/서울 서대문구 : "이제 지금 100세 시대가 돼서 수명이 길어졌는데 그때는 (자식) 걱정 안 되죠. 요즘 아이들은 잘 살잖아요."]

당장 생활비를 생각해 해약하면 원금을 손해 보기 십상입니다.

일종의 '계륵'이 돼버린 사망보험.

정부가 마련한 대책은 사망보험금 유동화, 쉽게 말해 연금화입니다.

사망보험 효력은 유지하면서 보험금 일부를 연금처럼 전환하는 겁니다.

예를 들어 사망보험금이 3억 원인 가입자가 2억 원은 보험금으로 남겨두고, 1억 원을 매달 연금으로 받는 식입니다.

보험료를 완납했어야 하고, 계약자와 피보험자가 같아야 신청할 수 있습니다.

누군가 받을 보험금을 타인이 악용하는 걸 막기 위해서입니다.

소득 요건은 '제한 없음'이 유력합니다.

[김헌수/순천향대 IT금융경영학과 교수 : "평균 수명이 길기도 하고 연금화하게 되면 내가 노후에 간병을 받는다든지 입원했을 때 비용을 활용할 수가 있죠."]

정부는 이르면 다음 주 유동화 가이드라인을 확정할 예정입니다.

연금 기간, 비율 등 세부 사항은 각 보험사가 가이드라인 안에서 자율적으로 정하도록 할 방침입니다.

KBS 뉴스 황현규입니다.

촬영기자:장세권/영상편집:박은주/그래픽:박은주

내가 없으면 남은 가족은 어떡하나...

누구나 갖는 불안이자, 사망보험을 많이 드는 이유입니다.

그런데, 최근 사망보험 가입자가 급감하고 있습니다.

3대 생명보험사 가입자를 보면 연평균 25%꼴로 줄고 있습니다.

'사망보험이 사망 중'이라는 비유까지 나옵니다.

이것도 고령화와 밀접해 보입니다.

점점 오래 살면서, 나중에 가족이 받을 돈 못지 않게 지금 내가 쓸 돈도 중요하단 인식이 커지고 있습니다.

이런 변화에 맞춰 정부가 사망보험금을 연금처럼 활용할 수 있게 가이드라인을 발표합니다.

황현규 기자가 이 내용을 단독 입수했습니다.

[리포트]

60대 임지현 씨는 25년 전 사망보험에 들었습니다.

보험금은 1억 원, 수익자는 자녀.

보험료는 다 냈고 보험금 수령만 남았지만, 목돈이 너무 오래 묶인다는 생각이 최근 잦아졌습니다.

[임지현/서울 서대문구 : "이제 지금 100세 시대가 돼서 수명이 길어졌는데 그때는 (자식) 걱정 안 되죠. 요즘 아이들은 잘 살잖아요."]

당장 생활비를 생각해 해약하면 원금을 손해 보기 십상입니다.

일종의 '계륵'이 돼버린 사망보험.

정부가 마련한 대책은 사망보험금 유동화, 쉽게 말해 연금화입니다.

사망보험 효력은 유지하면서 보험금 일부를 연금처럼 전환하는 겁니다.

예를 들어 사망보험금이 3억 원인 가입자가 2억 원은 보험금으로 남겨두고, 1억 원을 매달 연금으로 받는 식입니다.

보험료를 완납했어야 하고, 계약자와 피보험자가 같아야 신청할 수 있습니다.

누군가 받을 보험금을 타인이 악용하는 걸 막기 위해서입니다.

소득 요건은 '제한 없음'이 유력합니다.

[김헌수/순천향대 IT금융경영학과 교수 : "평균 수명이 길기도 하고 연금화하게 되면 내가 노후에 간병을 받는다든지 입원했을 때 비용을 활용할 수가 있죠."]

정부는 이르면 다음 주 유동화 가이드라인을 확정할 예정입니다.

연금 기간, 비율 등 세부 사항은 각 보험사가 가이드라인 안에서 자율적으로 정하도록 할 방침입니다.

KBS 뉴스 황현규입니다.

촬영기자:장세권/영상편집:박은주/그래픽:박은주

-

-

황현규 기자 help@kbs.co.kr

황현규 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 명태균 “오세훈이 전화해 대납 얘기” 진술…오세훈 측 “사실무근” 반박](/data/layer/904/2025/03/20250306_1ubd5o.png)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.